COMPUTEX 2026 现场直击:物联网模组厂商集体“变身”,从卖模组到卖AI平台,价值翻倍

导语:当AI算力被封装进指甲盖大小的模组,当无线通信模组不再是单纯的连接管道而是融合感知、计算与决策的智能节点,整个物联网产业链的价值分布正在发生根本性重构。本文基于COMPUTEX 2026最新行业动态与权威市场数据,深度解析AIoT模组供应商向“系统级平台解决方案商”转型的战略逻辑、技术路径与商业价值。

一、市场变局:从增量不增利到价值跃迁

2026年全球物联网产业正站在从“万物互联”向“万物智联”跃迁的历史性关口。Counterpoint数据显示,2026年全球蜂窝物联网模组增长预计仅为4%,而整体市场出货量主要由低端场景如Cat 1 bis和NB-IoT支撑,但这些场景ASP(平均售价)较低,对模组供应商收入增长造成了显著压力。

市场的结构性矛盾日益突出:连接数在增长,但每连接的价值在摊薄。这倒逼模组供应商寻找新的价值锚点。

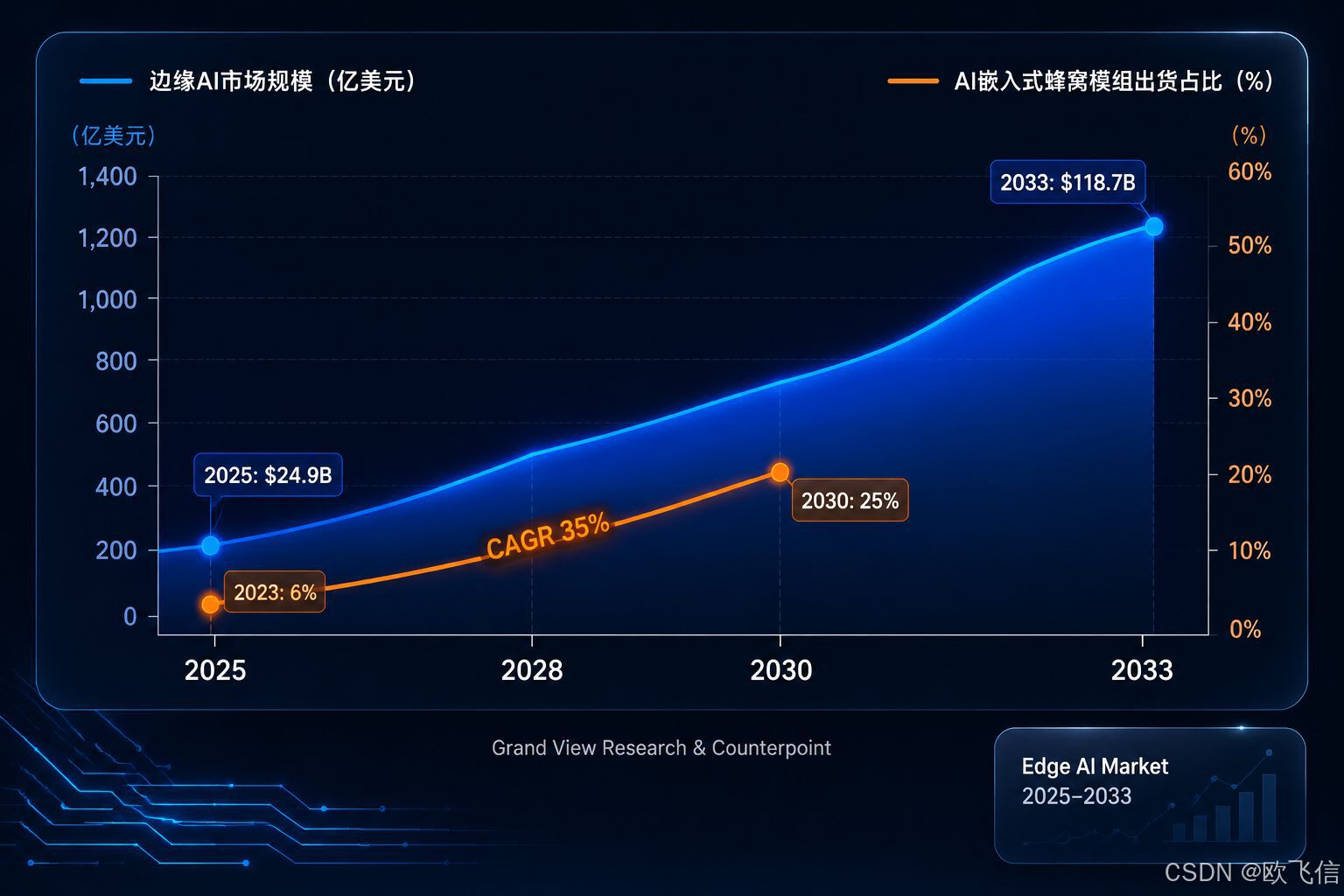

与此同时,AI与物联网的深度融合正在开辟全新的增量空间。据市场研究机构数据显示,2023年智能模组与AI模组出货量占比分别仅为2%,预计2026年将分别提升至8%和7%,年复合增长率超过70%。AI Cellular IoT Module市场2025年估值达33.7亿美元,预计2032年增至59.8亿美元,年复合增长率达8.54%。

Gartner预测,到2026年至少有半数的边缘计算部署将具备机器学习能力,而2022年这一比例仅为5%。 这一增长曲线背后,是技术融合带来的范式革命。与此同时,Gartner预计到2026年,75%的企业数据将通过边缘设备本地处理,这将显著降低云基础设施成本,并为制造、汽车、医疗等行业带来实时分析的新商机。

二、转型路径:从标准模组到系统级平台

面对上述市场变局,领先模组供应商的转型呈现出清晰的三段式路径:模组→AI系统模组→行业级平台解决方案。以下通过三家代表性企业的转型策略加以剖析。

移远通信:模组龙头的全面平台化

作为连续多年全球蜂窝物联网模组市场份额第一的企业,移远通信正推进从模组供应商向整体解决方案商的战略转型。Counterpoint预测,到2030年AI嵌入式蜂窝模组将占全球物联网模组出货量的25%,复合年增长率达35%。

移远的“1+N”业务矩阵清晰勾勒了转型蓝图:以模组为基石,协同发展AI解决方案、汽车前装、工业智能、智慧农业等业务。在核心产品层面,移远于CES 2026发布了集成AI协处理器、提供24 TOPS算力的RG660Qx系列5G-A模组,采用Pin-to-Pin兼容设计以降低客户升级成本。

在行业解决方案层面,移远的农业品牌“沃地泰”将GNSS高精度定位模组与自研农业物联网平台整合,使电驱播种机株距合格率提升至95%以上、定位精度达±1cm;工业智能品牌“宝维塔”基于AIFex平台提供零代码部署的AI质检方案,检出率超过95%、漏检率低于5%,已在汽车电子、农副产品等行业落地。移远还构建了AI开放平台,整合算法超市、开发工具链与行业解决方案,推行模组级与系统级软硬件协同设计,有效控制BOM成本。

正基科技:从消费电子到高价值场景的质变

无线通讯模组厂商正基科技在COMPUTEX 2026聚焦AIoT智慧联网、5G RedCap及Edge AI三大领域,展示了从传统无线模组供应商向系统整合解决方案发展的布局方向。正基展出的AI SOM(系统模组)搭载Synaptics平台,支持离线语音助理、本地RAG检索增强生成与Gemma 3轻量语言模型,能在完全无需互联网连接的环境下提供100%离线的边缘AI语音副驾驶功能,工作温度范围为-40°C至85°C,目标市场涵盖智慧工厂、工业物联网及智慧医疗等应用。

正基的转型在财务层面呈现出“质变”特征。公司产品从传统无线网络模组向整合AI解决方案的SoC及SOM升级,单价比原模组提升了约五倍,打入无人机、智慧医疗、工业控制、国防等高端应用领域。公司非消费端产品营收占比已达约25%,虽然出货量不及消费类产品,但有效改善了毛利率和获利结构。

正基同时展示了整合高功率Wi-Fi 6模组、5G通讯及边缘AI算力的无人机通讯方案。根据行业预估,2026年全球无人机产业规模已突破450亿美元。这种“AI SoM + 5G RedCap + 无线模组”的整合型平台方案,代表着模组供应商价值主张的根本转变:从提供单一连接硬件,到交付整合算力、连接和应用逻辑的完整系统。

广和通:连接+AI的双引擎协同

广和通在COMPUTEX 2026围绕“端侧AI的落地路径”提出了核心判断——AI从云走向终端的过程中,决定其规模化能力的关键不仅在于模型能力,更在于连接稳定性与本地计算能力的协同。

基于这一认知,广和通持续强化“连接+AI”一体化能力体系。一方面以通信模组为核心,构建涵盖FWA、AI CPE及新一代Wi-Fi 8的连接产品矩阵;另一方面通过引入全栈AI解决方案强化端侧AI能力。其代表性产品龙虾智算盒基于异构算力架构,提供最高18 TOPS@INT8混合精度算力,在典型5W级功耗下支持多任务并行推理,原生适配OpenClaw、Hermes Agent等AI Agent框架。AI会议机解决方案在金融、司法等场景中实现转写准确率92%、会议纪要整理时间最高缩短85%,并以“数据不出域”的本地架构保障内容安全。

三、转型的核心:从卖模组到卖解决方案

模组供应商向平台商转型的本质,是商业模式从“硬件销售”向“解决方案即服务”的价值重定位。

樺漢科技在COMPUTEX 2026提出ESaaS(Ennoconn Solution as a Service)整合方案,以软硬整合与云网结合为基石,提供AIoT服务平台,聚焦智慧零售、智慧建筑与工厂、智慧医疗三大应用场景。钰立微电子在展会正式发表XINK智慧移动平台,整合模组化AMR Barebone System、云端AI SaaS平台与AWS IoT Greengrass边缘运算架构,完成了从3D感测与边缘AI元件供应商向“智能移动装置+云平台+AI服务”整合解决方案的系统平台业者转型。瑞传科技则与DEEPX、Neurocle等AI生态伙伴合作,展示了轮胎实时AI瑕疵检测、工厂危险区域智能监控等产业级应用。

四、生态协作:AIoT平台化时代的竞合新局

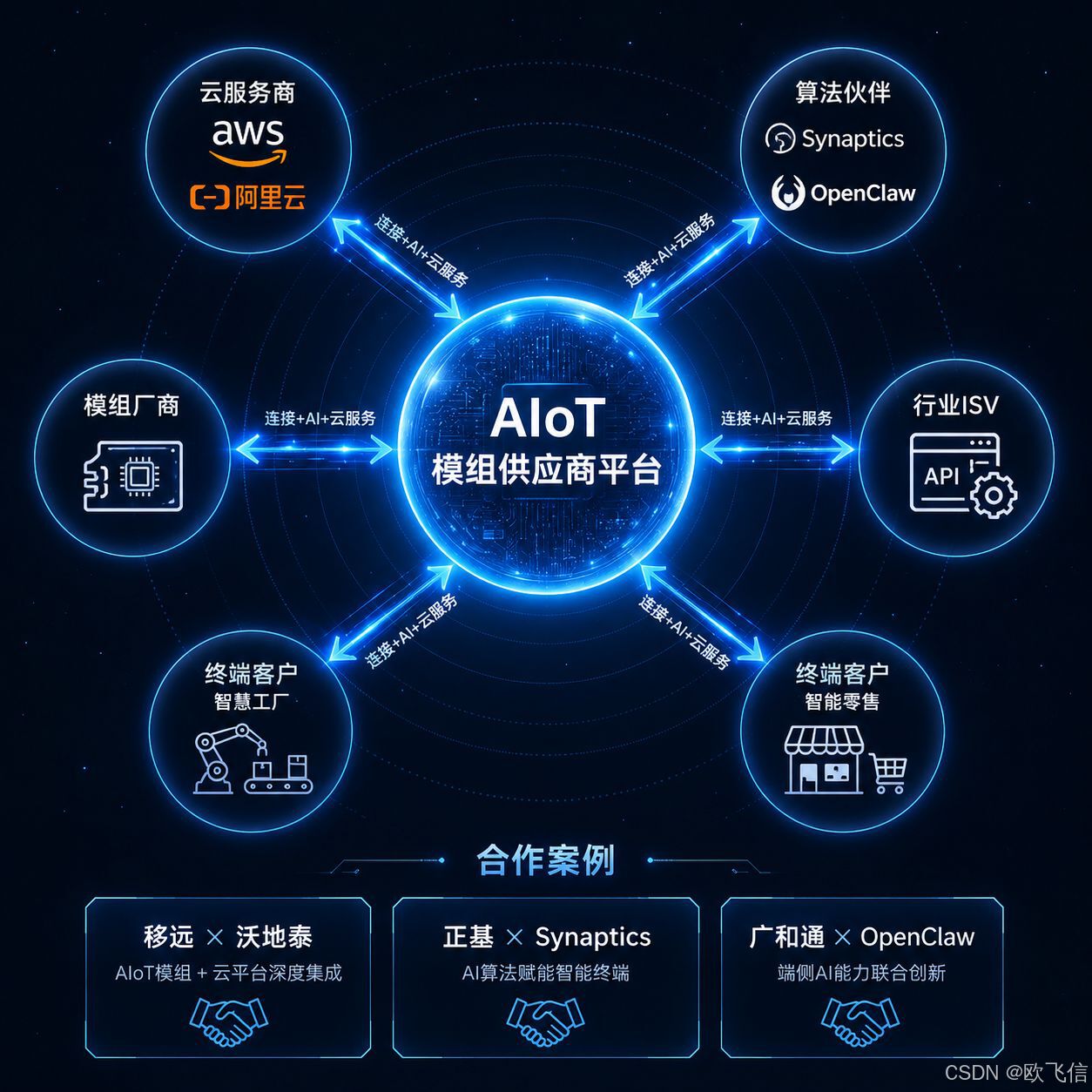

向系统级平台转型,单打独斗无法完成全栈能力的构建。模组供应商正通过广泛的生态合作,实现能力互补与价值叠加。

移远的AI开放平台整合了算法超市与开发工具链,芯讯通与涂鸦智能达成深度合作,依托各自核心优势赋能全球AI+IoT商用。利尔达携手阿里云加速IoT行业AI升级,依托自研端侧轻量级AIoT SDK(小于10KB)将多模态数据和设备控制数据整合在单一TCP连接链路上,通过自研AIoT云平台进行预处理和分发。

在COMPUTEX 2026上,广和通展示了AI陪伴、智能割草机、智能零售、宠物追踪等多场景端云一体化方案,以蜂窝通信、AI交互、全球连接服务和云端智能管理能力加速终端产品商用落地。这种“连接+AI+云服务”的整合模式,将模组供应商的边界从物理层扩展到了服务层,意味着价值创造不再终止于硬件交付,而是延伸至终端设备的全生命周期。

五、未来展望:AIoT平台化的关键挑战

尽管转型趋势清晰,但从模组供应商向系统级平台商跃迁仍面临多重挑战:

硬件与软件的融合能力是首要门槛。模组厂商的核心基因在于射频、硬件设计和底层驱动开发,而平台化要求具备AI算法、云服务、行业应用软件的全栈交付能力。能同时掌握硬件成本控制和软件增值能力的厂商,将在新一轮行业洗牌中获得主动权。

垂直行业的深度理解是差异化竞争的关键。从智慧农业的播种精度控制到智慧医疗的离线语音助手,从工业制造的AI质检到国防治安的无人机巡检,每一场景都对平台方案提出独特要求。模组供应商需要建立行业know-how的积累能力,而非仅仅提供可复用的标准化硬件。

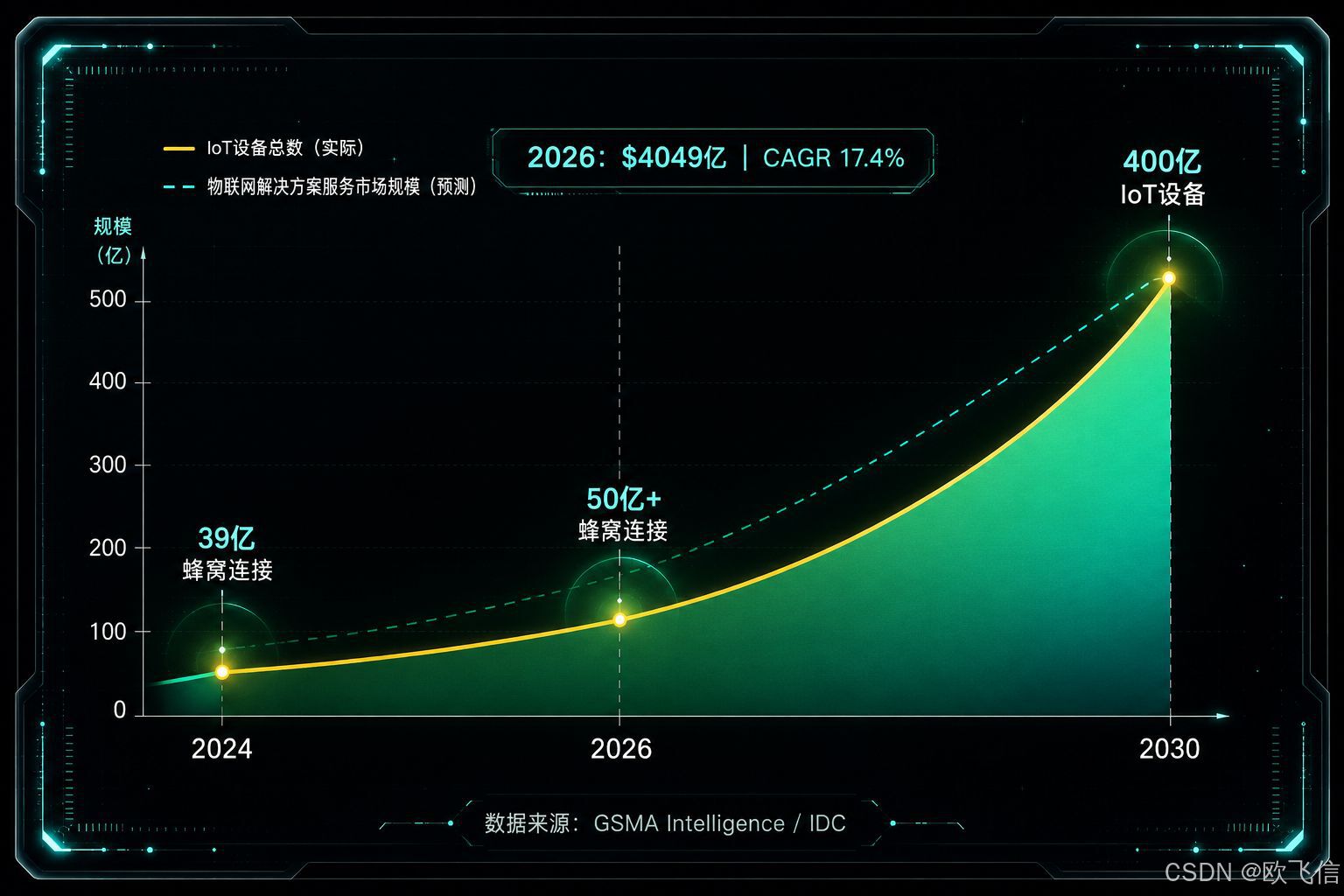

据IDC预测,2026年物联网边缘侧基础设备(包括存储、服务器与网络连接)的投资规模有望突破120亿美元,22-26年复合增速超过20%。Gartner预测2026年75%的企业数据将通过边缘设备本地处理。这些数据共同指向一个确定性趋势:AIoT正在从“概念验证”走向“规模化部署”,模组供应商的转型窗口正在加速收窄。

对于物联网终端客户而言,选择合作伙伴的标准正在发生深刻变化:不仅是选择哪家模组的规格更优、价格更低,更是在选择哪个平台商能为自己的产品提供全生命周期的赋能——从硬件选型到算法适配,从云平台接入到全球化部署。

在这场从“卖模组”到“卖解决方案”的价值跃迁中,率先完成平台化转型的供应商,将有机会定义下一个十年AIoT产业的竞争规则。

作为“人工智能6S店”的官方数字引擎,为AI开发者与企业提供一个覆盖软硬件全栈、一站式门户。

更多推荐

4

4 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)